本日も記事をご覧いただき、誠にありがとうございます。

サイト管理人の「いぶ」(@1bu_firecatlife)です。

今回は、生活防衛費についてお話をしていきます。

この記事は、

犬さん

犬さん生活防衛費ってなんのために、貯めるの?

保険に加入してるんだから、いらないじゃん!

って人に読んでもらえると、参考になるかなと。

- 生活防衛費の大切さ

- 自分の生活防衛費の金額

- 保険で備える場合との違い

生活防衛費について、考えるきっかけになったのには妻との会話がありました。

詳しくは、本文の最初でお話させていただきますので、割愛させていただきますが・・・

これは、妻から生活防衛費を防衛したお話です。

それでは、お先にこの記事の結論です。

結論

- 生活防衛費は家庭によって違いがある。

- 生活防衛費は、最低でも3ヶ月必要。

- 安心を得るなら、1年〜半年間分が必要。

- 生活防衛費が完全に貯まるまでは保険でカバーする。

順番にお話していきます。

いぶ

いぶサイトを効率よく回れるから、みてみてね。

生活防衛費について考えるようになったきっかけ。

そもそも、生活防衛費について真剣に考えるようになったきっかけ・・・

それは、先日の妻との会話でした。

妻

妻

いいけど・・・いくら費用かかるの?

(そんな金あったかな?)

妻

妻

妻

当然、説明はしましたが、分かったような、分からないような表情・・・

妻

妻生活防衛費っていうのは、わかった。

じゃぁ、聞くけど・・・

なんのために、保険に入ってるの?

(不機嫌だな・・・)

妻どっちもいらなくない?

経緯はこんな感じ。

危なく、外構費用というなぞの部分にお金を使われるところだった(笑)

ウチの奥様は、中途半端な説明をすると理解してくれません。

さらに、トリッキーなパスも繰り出してくるので、手がつけられなくなります。

とりあえず、まとめるとこんな感じの内容を伝えました。

結論

- 生活防衛費は家庭によって違いがある。

- 生活防衛費は、最低でも3ヶ月必要。

- 安心を得るなら、1年〜半年間分。

- 生活防衛費が完全に貯まるまでは保険でカバーする。

もう少し詳しくお話していきます。

生活防衛費ってなに?

妻には、簡単に以下のように説明しました。

これだけだと、具体的ではないのでもう少し詳しく。

臨時って具体的にどんなとき?

- 働けなくなった。(病気、ケガ、失業)

- 災害にあった。(台風、地震など)

つまり、

- 収入が0になったとき。

- 急に多額の費用が必要で、支払わないと生活ができない。

こんな時に使うお金。

犬さん

犬さん

って、意見もあるそうです。

でも、これにはリスクがあって・・・

- 資産が目減りしている可能性も。

- すぐに売却できない。(数日のタイムラグ)

など、臨時の場合にもよりますが、ちょっと臨機応変とはいかない感じですね。

だから、生活防衛費としてキャッシュで貯めておく必要があります。

というのも、ありのようです。

私は、なんか築きあげた物が崩されるようでいやなので、現金で持ちたい派です。

生活防衛費はいくら必要なの?

では、お次に実際に生活防衛費はいくら必要なのか?

一般的には、算出する方法として、

として、計算します。

自分の生活費がどのくらいか、いまいちピンときてない方は「【支出を減らす方法】毎月3.7万円の削減に成功!!4人家族の支出を見直し。」で生活費についてお話しています。

まずは、ご自分の生活費について考えてはいかがですか。

サイト管理人の「いぶ」(@1bu_firecatlife)です。 本日も記事をご覧いただき、誠にありがとうございます。 本日は、以下の内容について触れていきます。 […]

削減にもつながるから、おすすめ!!

本題にもどりますね〜

犬さん

これは、諸説あるようです。

- 単身世帯なのか?

- 2以上の世帯なのか?

- 子どもはいるのか?

など、状況によってさまざまだからです。

でも、お子さんがいる家庭は少し多めにも積もりましょう。

理由は、

- 固定費を下げにくい。

- 子どもが小さいと、すぐに働きだせない。

など、自由がきかなくなるためです。

この場合は、人より多くの生活防衛費を用意しておく方がいいでしょう。

ただ、さきほどお話したように・・・

犬さん

と、いう人もいれば・・・

犬さん

犬さん

などなど・・・考え方や、家庭環境はさまざま。

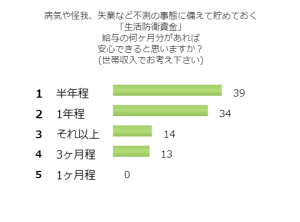

「考え方がさまざま」なことは、アンケートデータでも証明されています。

それが、こちら。

「不足の事態への備え!生活防衛資金はどのくらいあれば安心?!」

アンケートデータ

アンケートの結果では、

アンケートは、生々し声がきけるので参考になります。

その中でも気になったのは、

貯蓄の他に、保険にも加入しているので3ヶ月あれば安心です。

という回答です。

うちの妻も話していたように、

妻

という、「キャッシュ」と「保険」を併用していく考え方ですね。

この考え方、どうなんでしょうか。

実は我が家も保険には、加入しています。

その理由は、

生活防衛費が、目標金額まで到達していないから。

です。

このまま、貯蓄を続けて

- 目標まで到達→保険を解約

- 貯蓄と保険の併用で運用していく。

どちらがいいのか・・・

私が妻からのツッコミに、明確な回答ができなかった部分でもありました。

保険で備えてはダメな理由。

保険で備える場合のリスクはなんなのか?

これがわかれば、明確な答えが出てくると思い調べました。

ざっくりですが、私が調べて「これだ!」と思った内容がこちら。

保険で備えるリスク

- 特定の事項に該当しなければ支払いがされない。

- 支払った保険金は戻ってこない。

上記の内容だと、掛け捨てはダメだけど・・・

妻

って、考える人(うちの奥様)いますけど、結論同じです。

これは、私が先日体験した内容で、Twitterにもつぶやきました。

支出を見直す記事を書いて思ったこと。保険と貯金はマジで一緒にしたらだめ。妻の貯蓄型保険、5

年10年で解約返金額しっかり書いてあったのに、解約するってなったら、書いてある半額しか支払いされなかった。どゆこと?詐欺ではないよね?保険会社は、日本生命です。皆さんも貯蓄型保険にはご注意を!— いぶ@資産運用のすべてを公開中 (@1bu_firecatlife) April 20, 2021

同じことを繰り返そうとするの、やめて〜

保険カバーの範囲を広げると、高額な保険料になるため、これもNG。

特定の事項でしか、支払いがされない。ってのも共感。

キャッシュなら、別に使う用途が限られていませんから。

ウチみたいに、外構にも使おうと思えば使えるよ(笑)

どちらがいいか悩まれてる方は、一度ご自分の価値観を考えてみるのもいいかもしれません。

自分の価値観がわかれば、明確な答えもだせるはず。

私は、自分が育てた資産を崩されるがイヤなので、絶対にキャッシュ派です。

価値観については、「【価値観とはなにか】価値観を考えるときの大切な3つの考え方。自分を大切にしましょう。」でお話しています。

自分の価値観の発見、価値観の確認にどうぞ。

サイト管理人の「いぶ」(@1bu_firecatlife)です。 本日も記事をご覧いただき、誠にありがとうございます。 本日は、以下の内容について触れていきます。 […]

無理にやっても、苦しいだけ・・・自分を大切にしよう。

生活防衛費がいくら必要か理解して、無駄なお金を使わない。

いや〜うちの奥様には、本当にヒヤヒヤさせられます。

いきなり、外構に生活防衛費を使おうとするんだから(笑)

でも、おかげで良い勉強になりました。

これで、また1つ成長できた気がします。

ある意味、ありがとう。なのかな。

結論

- 生活防衛費は家庭によって違いがある。

- 生活防衛費は、最低でも3ヶ月必要。

- 安心を得るなら、1年〜半年間分が必要。

- 生活防衛費が完全に貯まるまでは保険でカバーする。

生活防衛費とはなにか?

臨時って具体的にどんなとき?

- 働けなくなった。(病気、ケガ、失業)

- 災害にあった。(台風、地震など)

- 収入が0になったとき。

- 急に多額の費用が必要で、支払わないと生活ができない。

ときに備えようね!

犬さん

って、人はしっかりとリスクを把握してから決断しよう!

現金で持ってないときのリスク

- 資産が目減りしている可能性も。

- すぐに売却できない。(数日のタイムラグ)

生活防衛費の算出方法。

安心を得たいなら、1年〜半年くらい。ってアンケード結果もあるよ。

保険で備えるリスク

- 特定の事項に該当しなければ支払いがされない。

- 支払った保険金は戻ってこない。

うちの家計みたく、失敗するよ(笑)

以上、まとめでした!

生活防衛費についての考え方は、人それぞれです。

- 資産を切り崩せばいい。

- キャッシュも持つけど、保険と併用していく。

- いや、全部キャッシュで用意しておくんだ!

などなど・・・

私は、「【今からFIREをめざす人へ】自分なりの経済的自由を見つけよう。〜自由への第一歩〜」でも話をしているように、ネコの暮らしがしたいので毎月の支出は最小限に抑えたい人。

火災保険と、自動車保険。

サイト管理人の「いぶ」(@1bu_firecatlife)です。 本日も記事をご覧いただき、誠にありがとうございます。 本日は、以下の内容について触れていきます。 […]

と、本日はこの辺で。

以上、なにか1つでも参考になれば幸いです。

最後までお読みいただき、誠にありがとうございました。

妻から、生活防衛費を防衛したお話でした。

いぶ

いぶみてみてね!