サイト管理人の「いぶ」(@1bu_firecatlife)です。

本日も記事をご覧いただき、誠にありがとうございます。

リベ大の動画を見て勉強するにつれて、私の家計も少しずつですが改善されてきています。

特に実績といえば、「【支出を減らす方法】毎月3.7万円の削減に成功!!4人家族の支出を見直し。」でも実践した方法がきいており、年間で44万円も節約できました。

そこで、今回は私の家計の状態がどうなのか。

これを、両学長がおっしゃている「家計エリートの特徴5選」と比較していきます。

- 「家計エリート」とはなにか。

- エリートな家計を作るにはどうしたらいいか。

まぁ、結果は惨敗だったんですけどね(笑)

天狗になっていた鼻を、無惨にもへし折られた感じ・・・

ただ、方向性は間違っていませんでした。

結論、以下2つを守っていけば「家計エリート」にたどり着けるということが分かりました。

家計エリートになるための大切なこと。

- 年間の予算を立てる。

- 毎月の支出を把握・管理している。

それでは、順番に私の惨敗ぶりをご覧ください。

いぶ

いぶサイトを効率よく回れるから、みてみてね。

家計エリートの5つの特徴を知ろう!

両学長がお話している、「家計エリートの特徴5選」からご紹介していきます。

家計エリートの特徴5選

- 金融資産が平均以上

- 昨年と比較して金融資産が増加している

- 借金が無い

- ちゃんと家計管理している

- 老後の不安がない

以上、5つです。

では、順番に私の家計と比較してみていきましょう。

また、あなたの家計はどうか。一緒にチェックしてみてください。

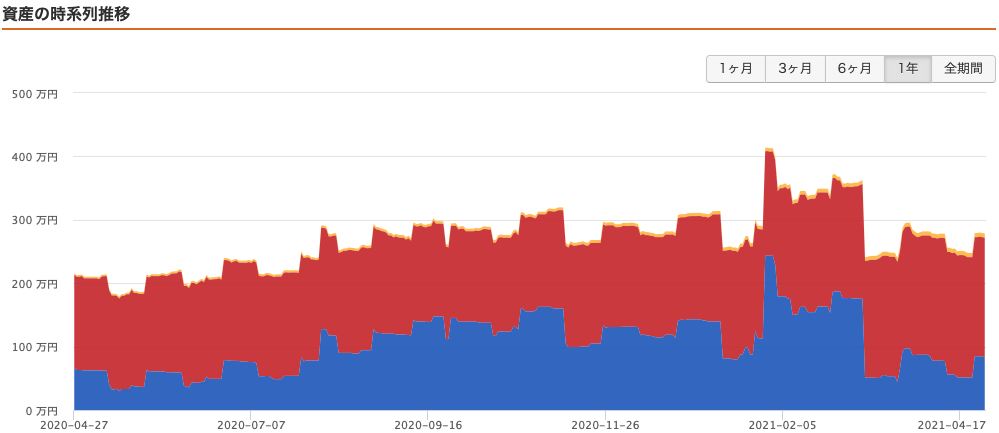

金融資産は年代別で確認する。

それでは、まず私の金融資産からどうぞ!

いぶの金融資産のすべて。

そして、お次に比較する数値が、こちら!

金融資産の平均値

| 平均値 | 中央値 | |

| 単身世帯 | 645万円 | 45万円 |

| 2人以上世帯 | 1139万円 | 419万円 |

見事なほど惨敗(笑)

全然、足りていません。

中央値にすら届いていない(笑)

このままだと、なにか悔しいので自分でも金融資産について調べてみました。

すると!年代別のデータがあるではありませんか!!

こちらが、金融資産の年代別データです。

金融資産平均値(年代別)

| 年代別 | 平均値 | 中央値 |

| 全体 | 1139 | 419 |

| 20 | 165 | 71 |

| 30 | 529 | 240 |

| 40 | 694 | 365 |

| 50 | 1194 | 600 |

| 60 | 1635 | 650 |

| 70 | 1314 | 460 |

※単位は万円。

私は、30代ですから・・・

- 平均値:529万円

- 中央値:240万円

- です。

平均値には、まったく届きません。

傷口を大きくしただけでした。

30代の前半で、平均値の半分まできていれば、30代後半では平均には届きそうです。

比較するときは、年齢によって年収も異なるので、なるべく年代別でみていった方がよさそうです。

毎年資産を増やすには、支出管理が不可欠。

前年と比較してみて、金融資産が増加している世帯は全体の2〜3割程度だそうです。

つまり、資産が増加してる家計はそれだけで優秀。ということです。

それでは、私の前年資産との比較をどうぞ!

いぶの資産推移

増加量は微妙ながら、しっかりと資産を増やすことができていました。

でも、額が少ないのでこれではいつまで経っても目標の額には届かない。

いぶ

いぶ

私の目標額については、「【すべて見せます。】31歳・4人家族の年収と支出を大公開。」の記事で話をしています。

はじめまして。 サイト管理人の「いぶ」(@1bu_firecatlife)です。 プロフィールをご覧いただき、ありがとうございます。 ここでは、私の「プロフィール[…]

いぶ

いぶ

目標設定が完了したら、あとは行動をしていくだけ!!

いぶ

いぶ

私はまず、保険と格安SIMから見直しました。

格安SIMは、「【格安SIMがよくわからない人へ】理解してみると意外に単純。あなたの「めんどくさい」を解決!!」で見直す前の知識と、選び方を学びました。

面倒かもしれませんが、自分の求めるプラン(条件)を出してみてください。

本日も記事をご覧いただき、誠にありがとうございます。 サイト管理人の「いぶ」(@1bu_firecatlife)です。 今回は・・・ […]

いぶ

格安SIMに求めるプラン(条件)が決まったら、「【楽天モバイルvs格安SIM】楽天モバイルの料金は「1000円以上」安かった!他社比較あり。」にも書いたように、他社との比較をしていきましょう。

本日も記事をご覧いただき、誠にありがとうございます。 サイト管理人の「いぶ」(@1bu_firecatlife)です。 今回は、格安SIMって「楽天モバイル最強!最安!」じゃない?ってお話[…]

いぶ

2世帯以上の家計で「借金ない」は超優秀。

この項目に関して、私は確認するまでもなく「×」です(笑)

だって、去年マイホーム買ってますから・・・

住宅ローン返済地獄が、これからも続きます。

犬さん

犬さん

では、ないので安心してください!

借金をしている世帯について、私が調べたデータを少しご紹介します。

まず、データを調べた結果ですが、

と、いうことが分りました。

それの根拠となるデータを、順番にお見せしていきます。

まず、こちらが借金をしている世帯の割合です。

借金をしている世帯の割合

| 世帯 | 割合 |

| 単身 | 17.6% |

| 2人以上 | 42.9% |

※金融広報中央委員会「家計の金融行動に関する世論調査」/2020年

主に借金をするパターンで多いのは

- 車の購入

- マイホームの購入

- 教育ローン

だそうです。

マイホームの購入と教育ローンというと、「2人世帯の人」はリアルな感じです。

2人世帯の人が4割なのも納得。

では、実際にはどのくらいの額を借りれているのでしょうか。

世帯別借入額

| 世帯 | 借入額 |

| 単身 | 513万円 |

| 2人以上 | 1609万円 |

2以上の世帯、特にお子様がいる世帯は借金をしている人が多いようです。

ということで、次は年代別にみていきましょう!

借金をしている世帯の割合(年代別)

| 年代別 | 平均値 |

| 20 | 40.0% |

| 30 | 62.3% |

| 40 | 64.5% |

| 50 | 56.1% |

| 60 | 31.2% |

| 70 | 17.3% |

やはり、教育ローンや住宅ローンが原因でしょう。

つまり、私と同じ30代〜少し上の世代で40代の方々は、借金がない方が珍しい。ということですね。

私の場合、住宅ローンを普通に払い終えるのは70歳くらい。

このままでは、いつまで経っても借金から抜け出せません・・・

家計管理している。は、つもりになっていることも。

私の家計は、できています。

犬さん

犬さん

とくに決まって支出があるものは、しっかりと記録するようにしています。

前までは・・・

把握しているつもり。になっていた時期もありました。

大体のお金の動きだけで、実際にはそれよりも多くのお金が出ていったことに気がついていませんでした。

頭の中で考えている支出と、実際にでていているお金は違います。

特に私のように2人以上の世帯では、要注意。

自分1人で生活しているわけではありませんから、いくら使っているのかはパートナーにも確かめながらおこないましょう。

知らなった支出も、見つかるんじゃ無いでしょうか。

犬さん

お子さんがいる家計は、とくに注意しましょう。

自分で意識的に把握するようになってからは、おかげさまでなくなりました。

今では神経を使わなくても、お金が自然と貯まる状態を作れています。

自然とお金が貯まる状態ができれば、あとは「稼ぐ」に集中すればOK。

簡単なことなので、

犬さん

犬さん

という方は、一度やってみてくだささい。

「やり方」や「考え方」は、以前に「【支出を減らす方法】毎月3.7万円の削減に成功!!4人家族の支出を見直し。」の記事でもお話しています。

支出を最適化して、価値のないところにお金を使うのはやめましょう。

サイト管理人の「いぶ」(@1bu_firecatlife)です。 本日も記事をご覧いただき、誠にありがとうございます。 本日は、以下の内容について触れていきます。 […]

価値と言われて「ピンッ」と来ない方は、「【価値観とはなにか】価値観を考えるときの大切な3つの考え方。自分を大切にしましょう。」で価値(価値観)について話しています。

支出の管理にも関わってくる内容です。

どちらも、大切にしていきましょう。

サイト管理人の「いぶ」(@1bu_firecatlife)です。 本日も記事をご覧いただき、誠にありがとうございます。 本日は、以下の内容について触れていきます。 […]

「支出」と「価値」についてよく考えると、ムダなお金を使わなくなるよ。

苦しい節約をしなくて済むから、一度真剣に向き合ってみてね。

年間予算と支出管理で資産形成して、老後の不安をなくす。

最後の特徴が、老後の不安がない。です。

犬さん

これは、単身世帯・2以上の世帯のどちらも同じです。

犬さん

- 平均以上の金融資産

- ちゃんと家計を管理している。

老後の不安といえば、「長生きリスク」なんてことばあるように、

ことが、騒がれています。

これを解決してくれるのが、上記の2つだと考えます。

ちゃんと家計を管理して、自分が必要な支出をしることで、将来必要な金融資産も知ることができます。

お金の不安が少しでも和らげば、同時に老後の不安も少しも和らぐのではないでしょうか。

犬さん

犬さん

家計エリート調査の結果・・・出直してきます。

さて結果は、この通り(笑)

| 項目 | 結果 | 理由 |

| 金融資産が平均以上 | × | まったく届かず。 |

| 昨年と比べて金融資産が増えている | ○ | 微増だけど。 |

| 借金がない | × | 住宅ローン4000万円! |

| ちゃんと家計を管理できている | △ | これからの結果次第。 |

| 老後の不安がない | × | 不安ありまくり! |

犬さん

結果は、残酷です・・・

でも、5つの特徴を忘れることなく、これからも「家計エリート」をめざして行動していきます。

みなさんの結果は、どうでしたか?

急がず、焦らず家計エリートを目指そう!

すぐには改善できないことも、長期間・継続的に行えば改善できます。

冒頭でお伝えしたとおり、以下のことに取り組めばいいだけだからです。

家計エリートになるための大切なこと。

- 年間の予算を立てる。

- 毎月の支出を把握・管理している。

そして、家計エリートの特徴5選はこちらでした。

家計エリートの特徴5選

- 金融資産が平均以上

- 昨年と比較して金融資産が増加している

- 借金が無い

- ちゃんと家計管理している

- 老後の不安がない

どれも、今の私では難易度が高めでした!

金融資産の平均値(年代別)

| 年代別 | 平均値 | 中央値 |

| 全体 | 1139 | 419 |

| 20 | 165 | 71 |

| 30 | 529 | 240 |

| 40 | 694 | 365 |

| 50 | 1194 | 600 |

| 60 | 1635 | 650 |

| 70 | 1314 | 460 |

借金をしている世帯(割合・借入額)

| 世帯 | 割合 | 借入額 |

| 単身 | 17.6% | 513万円 |

| 2以上 | 42.9% | 1609万円 |

借金をしている世帯の割合(年代別)

| 年代 | 割合 | 借入額 |

| 20代 | 40.0% | 478万円 |

| 30代 | 62.3% | 2,367万円 |

| 40代 | 64.5% | 2.058万円 |

| 50代 | 56.1% | 1,316万円 |

| 60代 | 31.2% | 691万円 |

| 70代 | 17.3% | 1,349万円 |

2以上の世帯は、

- 住宅ローン

- 教育ローン

など、が主な借入の理由だったね。

以上、今回使用したまとめとデータでした!

今回、惨敗には終わりましたが、とてもいい経験になりました。

これは、私の場合ですが。

今後は、子どもの教育などで、借金の誘惑がくることがあっても

と、強く考えさせられるいい機会になりました。

お読みいただいてる方も、「家計エリート」チェックやってみてください!

あなたは、いくつ○がつきますか?

以上、なにか1つでも参考になれば幸いです。

最後までお読みいただき、誠にありがとうございました。

みてみてね!